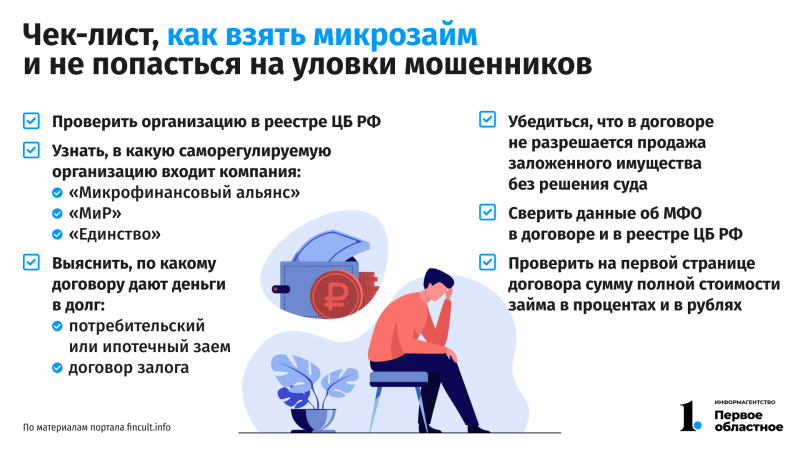

Эксперты предупреждают о рисках ухода микрофинансовых организаций в онлайн

В прошлом году объемы рынка микрокредитования в Челябинской области выросли более чем на 10%, сообщает челябинское отделение Банка России. При этом представители микрофинансовых организаций (МФО) региона сообщают о рекордных темпах роста популярности быстрых займов, в том числе из-за возможности оформления онлайн-сделок. О рисках такого вида кредитования шла речь на круглом столе, организованном Общественной палатой Челябинской области. Корреспондент ИА «Первое областное» выслушал экспертов и узнал, как уберечься от мошенников.

Специфика быстрых займов

Общий размер задолженности южноуральцев перед кредитными организациями на 1 января 2022 года достиг 510 млрд рублей, что на 21% больше уровня 2020 года. Из них 290 млрд рублей — задолженность по потребительским кредитам (+18%), 220 млрд рублей — ипотека (+24%). Увеличение задолженности произошло на фоне роста объема выдачи в 2021 году на 33% по сравнению с 2020 годом, который в абсолютном выражении составили 438 млрд рублей, сообщили в челябинском отделении Банка России.

«Задолженность населения перед микрофинансовыми организациями на 1 октября 2021 года составила 1 млрд рублей и за год практически не изменилась — прирост менее 1%. При этом объемы выдачи займов за девять месяцев 2021 года увеличились по сравнению с аналогичным периодом предыдущего года на 10%», — говорит заместитель управляющего челябинским отделением Банка России Наталья Кузьмина.

Новым трендом последних двух лет является активное оформление микрозаймов в интернете, без обращения непосредственно в офис МФО. Порой достаточно одного клика, чтобы оформить быстрый заем. Зачастую предложение о выгодном кредите появляется в соцсетях и чатах. Для совершения онлайн-сделки не требуется даже заходить на сайт МФО.

По словам экспертов, это значительно упрощает процесс оформления кредита, но «скрывает» важные условия его получения. Об этом свидетельствуют жалобы южноуральцев в надзорные органы об обмане при быстрых займах.

«В 2021 году в управление Роспотребнадзора поступило 77 жалоб на действия МФО, 30% которых было связано с оформлением онлайн-сделок. Основная причина обращений — отказ в предоставлении МФО правоустанавливающих документов, а также начисление высоких процентов. Работать по таким обращениям сложно, поскольку отсутствует письменный договор с МФО, нет обратной связи, порою сам гражданин не знает, какая организация ему выдала кредит», — говорит начальник отдела защиты прав потребителей управления Роспотребнадзора по Челябинской области Ольга Лаба.

Кроме того, в этой ситуации меры реагирования со стороны надзорных органов весьма ограничены новым законом № 248 «О государственном контроле», который свел до минимума число проверок бизнеса.

Без обратной связи

Процедура истребования документов у МФО, на которую поступила жалоба в надзорные органы, как правило, приносит нулевой результат:

«У нас есть возможность направить запрос в адрес контролируемого лица, в данном случае — МФО, но предоставление организацией запрашиваемой информации не является обязательным», — пояснила Наталья Кузьмина.

По ее словам, если МФО состоит в государственном реестре кредитных организаций, то материалы передаются в соответствующие службы Банка России, который занимается привлечением к ответственности кредитора в случае нарушения им российского законодательства. Но нередки случаи, когда на момент обращения гражданина МФО уже исключена из госреестра и функции контроля по линии Банка России на нее не распространяются. Усложняет ситуацию тот факт, что онлайн-сделки южноуральцами заключаются с МФО, не имеющими «прописку» и офиса в Челябинской области.

«В 2021 году службой судебных приставов принято 60 обращений от южноуральцев на противоправные действия неустановленных лиц, то есть заемщик не знает, с какой организацией заключен договор, кому он должен возмещать долги. Также обращения граждан поступают на МФО, зарегистрированные за пределами Челябинской области, — в Москве, Санкт-Петербурге и Сибирском федеральном округе. Если у заявителя несколько займов и при этом нет понимания, от какой организации поступают требования оплатить долги, — в этом случае меры административного воздействия невозможны, поскольку отсутствует доказательная база», — говорит начальник отдела ведения госреестра и контроля за деятельностью юрлиц, осуществляющих функции по возврату просроченной задолженности, УФССП по Челябинской области Юлия Якупова.

По ее словам, иногда граждане сами крайне неохотно идут на контакт в процессе расследования, предпочитая не распространятся о деталях взаимодействия с МФО. В этом случае решение проблемы ограничивается разъяснительной беседой с целью повышения их финансовой грамотности.

«Очень ограниченный круг людей не обладает элементарной финансовой грамотностью, но ради этой категории граждан меняются законы, вводятся дополнительные ограничения, которые принуждают добросовестные банки и легальные МФО выполнять огромный пласт работы. Есть люди, которые сознательно берут кредиты, чтобы их не возвращать, потом они заявляют об обмане и подают на личное банкротство. Факты недобросовестного поведения заемщиков — не редкость, для кого-то это стало разновидностью заработка», — говорит заместитель председателя правления «Челябинвестбанка» Дмитрий Пискунов.

У кредиторов «своя» правда

Представители МФО Челябинской области акцентируют внимание на том, что общий долг по микрозаймам в регионе перед финансовыми организациями небольшой.

«Учитывая солидный портфель займов МФО, статистика по долгам не выглядит пугающей. Мы самостоятельно рассматриваем сотни тысяч обращений, поступающих к нам напрямую от заемщиков. Может быть, поэтому наша хорошая работа способствует тому, что в надзорные органы доходит меньшее число обращений. Если бы мы не отрабатывали обращения так хорошо, то в Роспотребнадзоре было бы не четыре протокола за год, а 400», — говорит директор службы юридического сопровождения деятельности ООО МФК «Займер» Элина Краснова.

Представитель рынка микрозаймов подчеркивает, что в случае просрочки по платежам предлагаются всевозможные варианты реструктуризации долга, организация идет навстречу своим заемщикам, чтобы снизить финансовую нагрузку и сделать расчеты по кредиту комфортными в данной жизненной ситуации.

«Вести учет в этой сфере деятельности крайне сложно, потому что сначала займы выдаются, а потом продаются коллекторам. Центробанк фиксирует, что рынок почти не растет, просрочки практически нет, но в реальности — по-другому. Представители надзорных ведомств лоббируют заключение письменных договоров, но иногда это свыше 500 страниц. Решит ли это проблему? Думаю, есть необходимость в создании единого Интернет-ресурса, где будет размещена правоустанавливающая информация легально работающих МФО, поскольку полный запрет на онлайн-сделки видится маловероятным», — говорит зампредседателя Общественной палаты Челябинской области Вячеслав Курилин.

По словам руководителя Челябинского регионального методического центра по финансовой грамотности Ирины Кетовой, развитию цивилизованного рынка кредитования мешает недостаточная финансовая грамотность населения: в Челябинской области активно взялись за ликбез.

«Принята региональная программа по повышению финансовой грамотности жителей области, в рамках которой проходит обучение педагогического состава. На начало 2022 года обучено более 1,1 тысячи педагогов по программам повышения квалификации, поскольку именно они являются проводниками первичных финансовых знаний. В южноуральских школах уроки финансовой грамотности также проводятся, в том числе в начальном звене. В перспективе планируется обучить еще порядка тысячи педагогов», — говорит Ирина Кетова.

Центр финансовой грамотности инициировал проект «Финансовые уроки для родителей», который реализуется при поддержке Фонда президентских грантов. Его главная целевая аудитория — родители. Повышать уровень знаний планируется с помощью установки мобильного приложения, которое специально разработано челябинскими ИТ-специалистами.

«Сегодня мы видим острую необходимость в широкой трансляции основ финансовой грамотности, поскольку на рынке кредитования превалирует рост онлайн-сделок, которые предоставляют заемщику некую легкость и непринужденность в оформлении займа. Все это создает иллюзию отсутствия ответственности у гражданина, но это не так. По итогам круглого стола будут сформированы конкретные предложения по изменению ситуации с нелегальными микрозаймами, в том числе путем совершенствования законодательства», — сообщил председатель комиссии Общественной палаты Челябинской области по экономике, предпринимательству и вопросам нормативно-правового регулирования Алексей Ларин.